保险全额退保是真是假?什么方法可以全额退保?

1、犹豫期退保。投保后,保险公司还给大家设置了一个反悔的时间--犹豫期,一般是10天或15天。在犹豫期内退保,不会面临任何损失,可全额退保。在收到保险合同后10天或15天内,若不想买了,可撤销投保申请。请采取书面文件形式申请退保,口头退保不具法律效力。

要提醒的是,并非所有的保险都有犹豫期。短期旅游险不设犹豫期,某些一年期的医疗险也没有,投保之前了解清楚。

2、代签名。由于保险业务员操作不规范,代签名、伪造签名事件数见不鲜。若保险合同不是投保者本人签名,保险合同不具法律效力,视为无效。如果投保的保险不是本人签名,申请退保可全额拿回保费。

虽然代签名可助大家全额退保,但投保时切忌这么操作。代签名,被保险人的利益可能面临损害,以保险公司拒赔为代价。

3、回访电话。回访电话是保险公司在客户新订立的保险合同生效后,为确认该合同是否为客户亲办且客户是否了解产品内容而进行回访的电话沟通。如果存在销售误导,客户可申请退保,所需费用仅为工本费。

若在未接回访电话之前,打算退保,可直接不接。回访电话未接,或者不是本人接听,均可申请全额退保。

如果不符合以上条件,仍打算退保,怎么做才能减少退保损失?若因现金流问题需退保,又面临大笔退保损失费,可申请减额缴清。在缴费日后的两个月内可申请,减额后的保额不能低于低承保额。

一般来说,减额缴清比直接退保要划算些,但并不是所有的保险产品都这么人性化。如果狠不下心来退保,降低保额也是个不错的方法。保额下调,年交保费会随之下降,相当于部分退保。

虽然存在全额退保的可能,但不鼓励大家盲目退保。大家在投保前应该仔细考量,对比,了解清楚将要购买的产品的保险责任、免除情况等内容,理性投保。

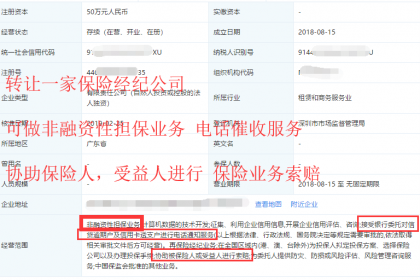

现集团名下有一家保险经纪公司范围可做:1、协助被保险人或受益人进行投保索赔;2、协助个人退保业务3、提供催收服务;4、非融资性担保业务等。公司干净正常可随时过户需要的朋友联系我,咨询热线冉先生(微同号)