承兑汇票分为银行承兑汇票和商业承兑汇票,同时按照存在形式,票据又可以分为:纸质承兑汇票、电子承兑汇票。

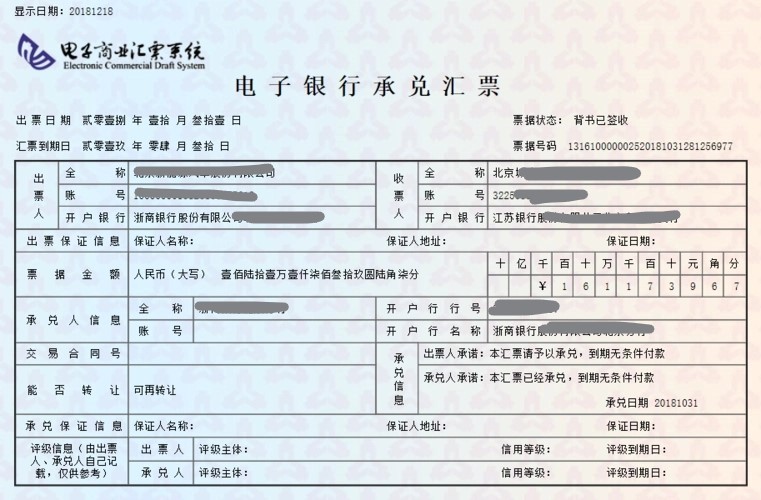

银行承兑汇票是由债权人开出的要求债务人付款的命令书。当这种汇票得到银行的付款承诺后,即成为银行承兑汇票,银行承兑汇票作为短期的融资工具,期限一般在30天到180天,90天的为普遍。银行承兑汇票由在承兑银行开立存款账户的存款人出票,票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可给予的信用支持。中国的银行承兑汇票每张票面金额为1000万元(实务中遇到过票面金额为1亿元)。

国际贸易中的承兑汇票,与国内贸易中的承兑汇票定义相似,但不同之处在于国际贸易中的承兑汇票往往是收款企业(出票人)自行签发给付款人的汇票,其性质相当于账单,其在不同的情形中,对付款人的约束力亦有不同。国际贸易中信用证跟单的承兑汇票,一般是信用证付款文件中的跟单文件之一,买方对卖方开具见票后一定期限天数付款的跟单汇票,于银行提交货物运输及提货文件时,应即承兑,并于汇票到期日即予付款。这种承兑汇票,因为是信用证付款文件之一,属于银行信用文件,对付款人有必须付款的约束力。国际贸易中非信用证项下的跟单承兑汇票,一般是收款人(出票人)直接开给付款人的账单,属于商业信用,对付款人并不具有必须付款的约束力。

商业承兑汇票的作用:商业承兑汇票的运用在社会经济活动中具有重要作用,使商业信用票据化和商业信用的表现形式规范化、科学化,有利于加强宏观调控,完善票据市场的功能。

与银行汇票等结算方式相比,商业汇票的使用对象也相对较少。商业汇票的使用对象是在银行开立存款账户的法人或者其他组织。使用商业汇票的收款人、付款人以及背书人、被背书人等必须同时具备两个条件:一是在银行开立存款账户,二是具有法人资格。个体工商户、农村承包户、个人、法人的附属单位等不具有法人资格的单位或个人以及虽具有法人资格但没有在银行开立存款账户的单位都不能使用商业汇票。