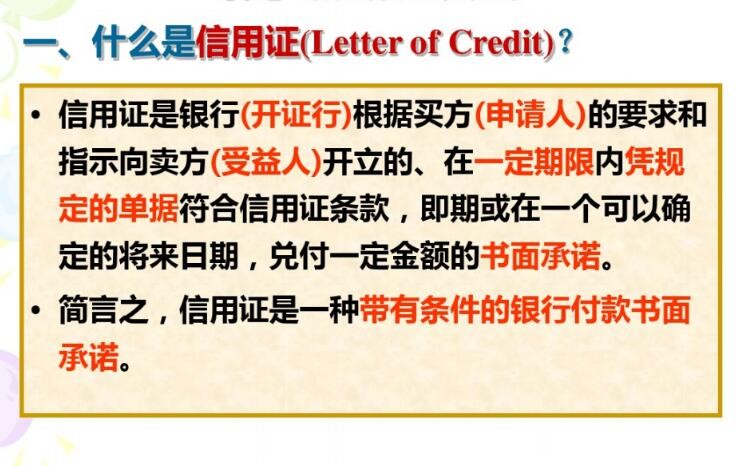

国际信用证,有条件保证付款的证书,银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。在国际贸易活动中,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行做为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。

信用证作为国际贸易中的重要支付方式之一,具有降低风险、提供融资便利、保证交易独立性等优点。然而,其繁琐的手续、高昂的费用以及潜在的风险也不容忽视。因此,在使用信用证进行交易时,买卖双方应充分了解其特点和风险点,并采取相应的防范措施以确保交易的顺利进行。

信用证的开立:

1、开证的申请

进出口双方同意用跟单信用证支付后,进口商便有责任开证。件事是填写开证申请表,这张表为开证申请人与开证行建立了法律关系,因此,开证申请表是开证的重要的文件。

2、 开证的要求

信用证申请的要求在统一惯例中有明确规定,进口商必须确切地将其告之银行。 信用证开立的指示必须完整和明确。申请人必须时刻记住跟单信用证交易是一种单据交易,而不是货物交易。银行家不是商人,因此申请人不能希望银行工作人员能充分了解每一笔交易中的技术术语。即使他将销售合同中的所有条款都写入信用证中,如果受益人真的想欺骗,他也无法得到完全保护。这就需要银行与申请人共同努力,运用常识来避免开列对各方均显累赘的信用证。银行也应该劝阻在开立信用证时其内容套用过去已开立的信用证(套证)。

3、开证的性

银行接到开证申请人完整的指示后,必须立即按该指示开立信用证。另一方面,银行也有权要求申请人交出一定数额的资金或以其财产的其他形式作为银行执行其指示的保证。

银行信用证的作用有多种:

一是担保付款的作用:由于一国的卖方不了解另一国家的买方的信誉和支付能力,只有在先付货款,或有银行信用证的条件下才会发货。因为买方银行的信用提供了担保。

二是融资作用:卖方在信用证到期前急需用款时,可以将该信用证质押从第三人处(或者银行)取得贷款。买方也可以申请银行垫款,提出信用。

三是便利作用:除了信用证有担保付款和提供融资的服务外,还对买卖双方有便利的作用。双方的资信调查,对担保登记或质押办理,付款的安排等都被信用证简化了。